Fuentes de datos: PIB [91, 92]; índice de Gini y desigualdad [93, 94, 95, 96]; crecimiento del sector financiero [88]; conversiones realizadas a dólares estadounidenses de 2015 cuando fue necesario.

Hasta ahora nos hemos centrado en la producción de bienes y servicios como el núcleo de lo que constituye una economía e intentado evitar relacionarlo todo con el dinero, porque la verdadera riqueza se compone de los productos físicos de las granjas y fábricas – como trigo, huevos, bicicletas y televisores – y de servicios como transporte, telecomunicaciones, educación, salud, entretenimiento, etc. Por el contrario, el sector financiero no ofrece productos físicos y pocos servicios que las personas desearían como fines en sí mismos – a menos que se considere jugar con dinero e inversiones como entretenimiento. Sin embargo, tal es el poder del dinero, que es demasiado fácil creer que el sector financiero es una fuente principal o incluso la fuente principal de riqueza; ciertamente, grandes partes del PIB se le atribuyen.

“En 2021, el sector de servicios financieros contribuyó con £173,6 mil millones a la economía del Reino Unido, el 8,3 % del producto económico total. El sector era más grande en Londres, donde se generó aproximadamente la mitad de la producción del sector.” – traducido de House of Commons Research Briefing.[87]

Pero consideremos este experimento mental: ¿Qué supondría un mayor retroceso para la humanidad: a) la pérdida de las oficinas y experiencia del sector financiero, o b) la pérdida de todas las granjas, fábricas, minas, escuelas, hospitales, etc. y del conocimiento técnico asociado? En el primer caso, habría que establecer algún tipo de sistema tosco de racionamiento e intercambio para repartir lo producido hasta que se pudiera reconstruir un sistema financiero más sofisticado. En el segundo caso, la mayoría de las personas morirían rápidamente de hambre o frío, y la humanidad volvería a la Edad de Piedra.

¿De dónde proviene entonces la extraordinaria riqueza que el sector financiero parece generar, si no la crea por sí mismo? La respuesta es que ese sector debe verse como un productor de servicios administrativos utilizados por individuos y empresas, y lo que se administra es la propiedad de la riqueza: efectivo, títulos de diversos tipos de activos (acciones, bonos, propiedades, tierras) y los ingresos generados por esos activos. En intercambio por sus servicios, el sector toma una parte de esa propiedad, adquiriendo así una porción de la riqueza producida en otros lugares por la economía en general. Además, la riqueza generada por los activos se canaliza a través del sector financiero y se informa por él. Por ejemplo, si inviertes en un fondo que compra acciones de varias empresas – en manufactura, minería, telecomunicaciones o cualquier otro sector – entonces esas empresas pagarán dividendos a tu fondo a partir de las ganancias que obtengan, y la compañía financiera que gestiona tu fondo reportará que este ha crecido; la compañía financiera no creó esa riqueza, la economía en general lo hizo.

Esto no significa que la administración no contribuya a la producción: todas las empresas, desde fábricas hasta universidades, requieren administradores. De igual manera, las finanzas también necesitan administración y el dinero es clave para el funcionamiento de una economía moderna como forma de repartir lo producido y de intercambiar activos como propiedades. Sin embargo, los centros financieros mundiales hacen mucho más que proveer un sistema monetario. Sus reglas y funcionamiento forman parte de cómo se juega el juego económico, y como tal, sesgan la economía hacia las necesidades y los intereses de los muy ricos.

El sector financiero tiene una gran influencia sobre la dirección de la economía porque las personas u organizaciones que controlan grandes cantidades de riqueza son tomadores de decisiones económicas. Pueden usar esa riqueza para adquirir los activos y la mano de obra necesarios para crear nuevos negocios; de igual manera, pueden desmantelar negocios que ya no valoran vendiendo sus activos y terminando los empleos de los trabajadores. Además de decidir qué negocios deberían existir, pueden elegir dónde se ubican esos negocios. Pueden comprar y vender bienes, activos y monedas para especular sobre su valor futuro. Pueden influir en recesiones y expansiones económicos, al gastar menos que sus ingresos (incrementando sus ahorros) y provocando así una caída en la demanda y la actividad económica, o haciendo lo contrario y aumentando la demanda y la actividad económica.

El sector financiero no es el único tomador de decisiones económicas. Las decisiones económicas están descentralizadas en una economía de libre mercado; el gobierno y las grandes empresas también son actores importantes. Tampoco es necesariamente malo que individuos u organizaciones adineradas tengan la capacidad de hacer grandes inversiones empresariales o culturales; puede, por ejemplo, resultar en iniciativas más variadas que si todo dependiera del estado. Sin embargo, las decisiones de inversión del sector están impulsadas por la búsqueda de ganancias, y por lo tanto es probable que muestren escasa preocupación por las consecuencias negativas para la fuerza laboral o el medio ambiente. En el Capítulo 6 describimos al consumidor que sale de compras como si fuera un caballero o dama del siglo XVIII, atendido por una variedad de sirvientes distantes de los cuales sabe poco o nada. De igual manera, para el sector financiero, mover millones de dólares de una empresa a otra y entre diferentes países, es un asunto de un momento en una pantalla de comercio por computadora, y tan distante de los resultados en el mundo real en términos de lo que se produce, dónde, por quién y bajo qué condiciones. Desafortunadamente, el deseo de altas ganancias incentiva a las empresas a buscar a los trabajadores más explotados en entornos menos regulados, con mínimos impuestos u otras responsabilidades sociales, y a participar en el cabildeo o interferencia política para asegurar que esas condiciones no mejoren.

Como se discutió en capítulos anteriores, los niveles de producción en las economías industriales modernas están mayormente limitados no por recursos o esfuerzo laboral, sino por deseos, y los deseos que cuentan son los de los ricos. Incapaces de gastar todos sus ingresos en consumo, desean oportunidades para aumentar sus ahorros acumulados mediante el comercio y la inversión, y la toma de decisiones del sector financiero está impulsada por ese deseo. Este capítulo explora algunas de las consecuencias; no pretende explicar el funcionamiento del sector financiero, lo cual estaría más allá del alcance de este libro y de mi conocimiento. Sin embargo, así como es posible observar los efectos negativos de los casinos y el juego sin ser un experto corredor de apuestas, debería ser posible hacer algunas observaciones sobre los efectos de los mercados financieros sin ser un operador.

Una economía tecnológica moderna no es posible sin especialización, como se discutió en el Capítulo 10. La especialización no es posible sin propiedad y comercio: el agricultor intercambia la propiedad de parte de la cosecha de grano por la propiedad de zapatos producidos por el zapatero; esos conceptos básicos fueron discutidos en el Capítulo 3. Aunque cierto comercio es posible mediante intercambio directo (trueque), esto rápidamente se vuelve poco práctico y una economía requiere dinero como se describió en el Capítulo 5. Para reconocer y registrar la propiedad, y emitir dinero, se necesita una autoridad, y en las sociedades modernas eso normalmente es el Estado.

El sector financiero se construye sobre los conceptos fundamentales de propiedad y dinero. Proporciona servicios básicos de banca conocidos por la mayoría de las personas, como las cuentas personales y empresariales que permiten a la gente gestionar su dinero y realizar pagos. Más allá de eso, ofrece mercados para la propiedad de todo tipo de activos y materias primas, como tierras, acciones de empresas, café y petróleo. El dinero mismo puede ser comerciado, por ejemplo entre diferentes monedas o mediante comercio de deuda.

Se han creado productos financieros cada vez más complejos a medida que el sector financiero creció. La base suele ser algún tipo de promesa financiera especulativa. El seguro es una promesa hecha por el asegurador a cambio de un pago, de que cubrirá pérdidas si ocurre algún evento; una especie de apuesta sobre el futuro. De manera similar, los mercados permiten a los comerciantes comprar o vender una cierta cantidad de una materia prima para entrega en una fecha futura específica o simplemente comprometerse a hacerlo a un precio acordado, creando un contrato de futuros que también puede ser comerciado. Típicamente, estos productos de ‘promesa financiera’ reducen el riesgo y la incertidumbre para quienes los compran (el propietario del barco está cubierto si el barco se hunde, el agricultor sabe el precio al que se puede vender la cosecha del próximo verano); en cambio, el vendedor de la promesa (es decir, el asegurador, etc.) asume el riesgo a cambio de un probable beneficio.

Básico para el capitalismo es que el sector financiero busca oportunidades para invertir capital en negocios productivos, mediante la emisión de acciones o a través de préstamos. De esta manera, el sector está tomando decisiones económicas sobre lo que la economía debería producir. Tales decisiones no solo las toma el sector financiero sino también las empresas mismas, que a menudo realizan inversiones usando las ganancias retenidas del negocio.

Incluso una economía casi totalmente planificada como la de la antigua URSS necesita algunos servicios financieros, como la banca. Otros, sin embargo, son menos importantes o probablemente ausentes en una economía planificada. Por ejemplo, si todos los activos principales – barcos, fábricas, etc. – son propiedad del Estado, entonces no tiene sentido asegurarlos, ya que el Estado tiene recursos más profundos que cualquier compañía de seguros, que de todas formas presumiblemente sería propiedad del Estado.

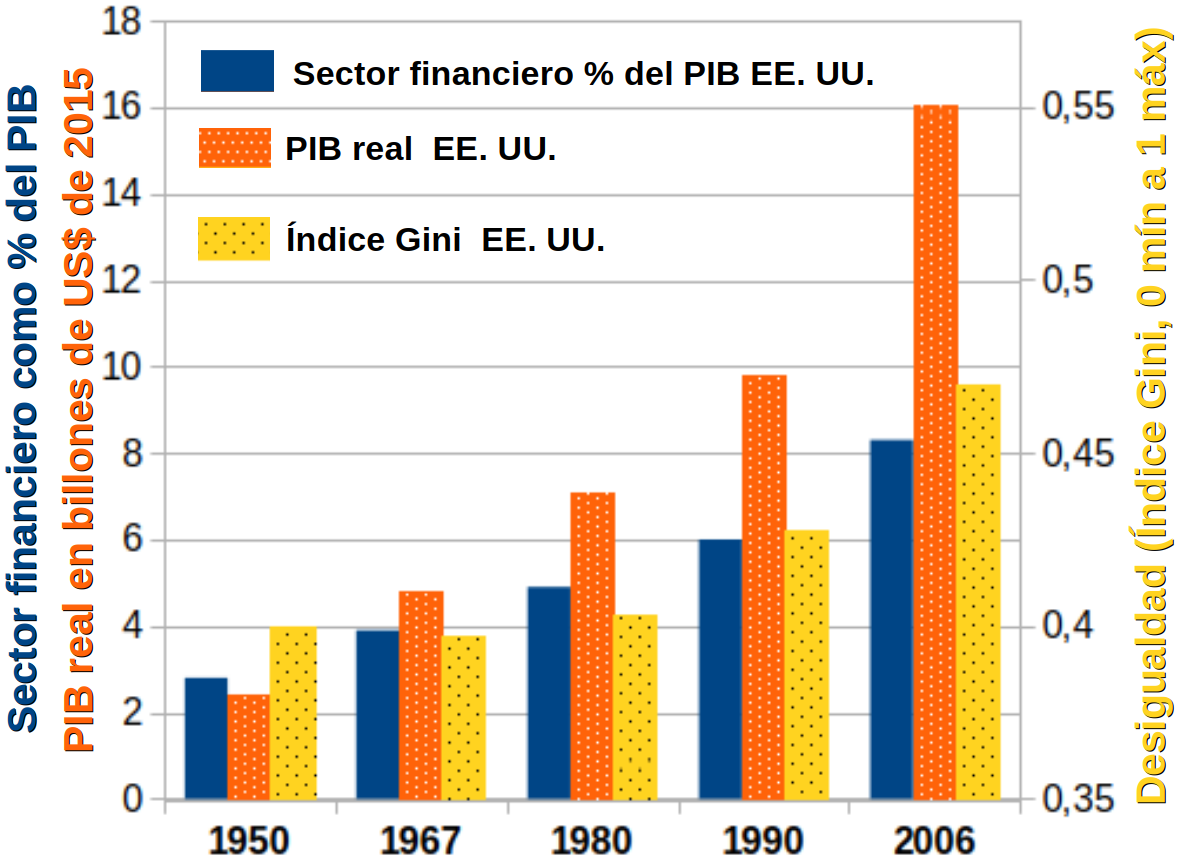

Aunque los servicios financieros tienen un papel legítimo en una economía de mercado, gran parte de lo que ocurre en los centros financieros parece estar muy por encima de lo necesario para apoyar la economía productiva, y ha sido denominado por críticos como ‘capitalismo de casino’. El sector ha crecido desproporcionadamente en comparación con la economía general. En EE. UU., el sector de servicios financieros contribuyó con un 2,8 % al PIB en 1950, aumentando a 4,9 % en 1980 y 8,3 % en 2006.[88]

El mercado de divisas o ‘forex’ se ha convertido en el mayor mercado financiero. La mayoría de este comercio de divisas es especulativo, ya que supera ampliamente los intercambios de divisas reales necesarios para financiar el comercio internacional – aproximadamente 80 veces más. Los intercambios anuales de divisas superan los $2400 billones, mientras que el valor del comercio global de bienes y servicios es solo de aproximadamente $30 billones al año.[89, 90] Tales niveles de especulación no han pasado desapercibidos y han dado lugar a llamadas para un impuesto sobre las conversiones de una moneda a otra con la intención de desalentar la especulación a corto plazo y proporcionar una fuente útil de ingresos para el gobierno. La idea se conoce como ‘impuesto Tobin’, en honor al economista que la propuso.1

Basado en el modelo ‘Deseos, Recursos, Esfuerzo-Laboral’, no es sorprendente que el sector financiero haya adquirido mayor protagonismo. Ahora tenemos niveles de producción históricamente extraordinarios en el mundo gracias a la tecnología. Dado que el mercado tiende a concentrar la riqueza, también tenemos niveles extraordinarios de desigualdad. Como resultado, los mega ricos del mundo tienen tanto dinero que no pueden gastarlo todo en consumo personal (han ‘agotado sus deseos’). Debido a que el efectivo se deprecia, buscan continuamente inversiones donde puedan colocar su excedente de efectivo y obtener aún más. Esto podría ser comprando la propiedad de recursos productivos como tierras, viviendas o negocios, o prestando el dinero con interés. Saben que jugar en el mercado es un riesgo, pero es difícil resistirse al atractivo de las ganancias, y ha surgido toda una industria de gestores de cuentas, asesores, etc., para incentivarlos. Estos expertos financieros no solo asesoran sobre inversiones, sino que también son expertos en elusión fiscal legal.2

Fuentes de datos: PIB [91, 92]; índice de Gini y desigualdad [93, 94, 95, 96]; crecimiento del sector financiero [88]; conversiones realizadas a dólares estadounidenses de 2015 cuando fue necesario.

El gráfico mostrado en la Figura 22.1 muestra cómo, a medida que el PIB y la desigualdad han aumentado en EE. UU., el sector financiero ha crecido hasta ser una proporción mayor de la economía. El gráfico es consistente con la teoría de que el sector financiero ha ganado importancia porque hay tanto más riqueza en total (PIB), y está cada vez más concentrada en manos de menos personas, lo que les da más efectivo disponible para jugar.

No solo los muy ricos participan en los mercados financieros – parte de la clase media y los trabajadores acomodados del mundo también lo hacen hasta cierto punto. Cualquier persona con una pensión privada o de empresa, una cuenta de ahorros en un banco o sociedad de ahorro, un fondo de inversión, o similar, tiene su dinero invertido por compañías de servicios financieros, ya sea como préstamos a prestatarios o mediante la compra de acciones. Sin embargo, pocos tendrán alguna influencia sobre cómo se gestionan sus fondos; sus inversiones probablemente se agrupan con las de muchos otros, por lo que incluso si alguien está interesado en cómo se invierte su dinero, es poco probable que tenga influencia sobre los gestores de las compañías financieras encargadas de los fondos.

Sin embargo, hacer inversiones especulativas en los mercados financieros no es atractivo a menos que tengas suficiente efectivo disponible, porque:

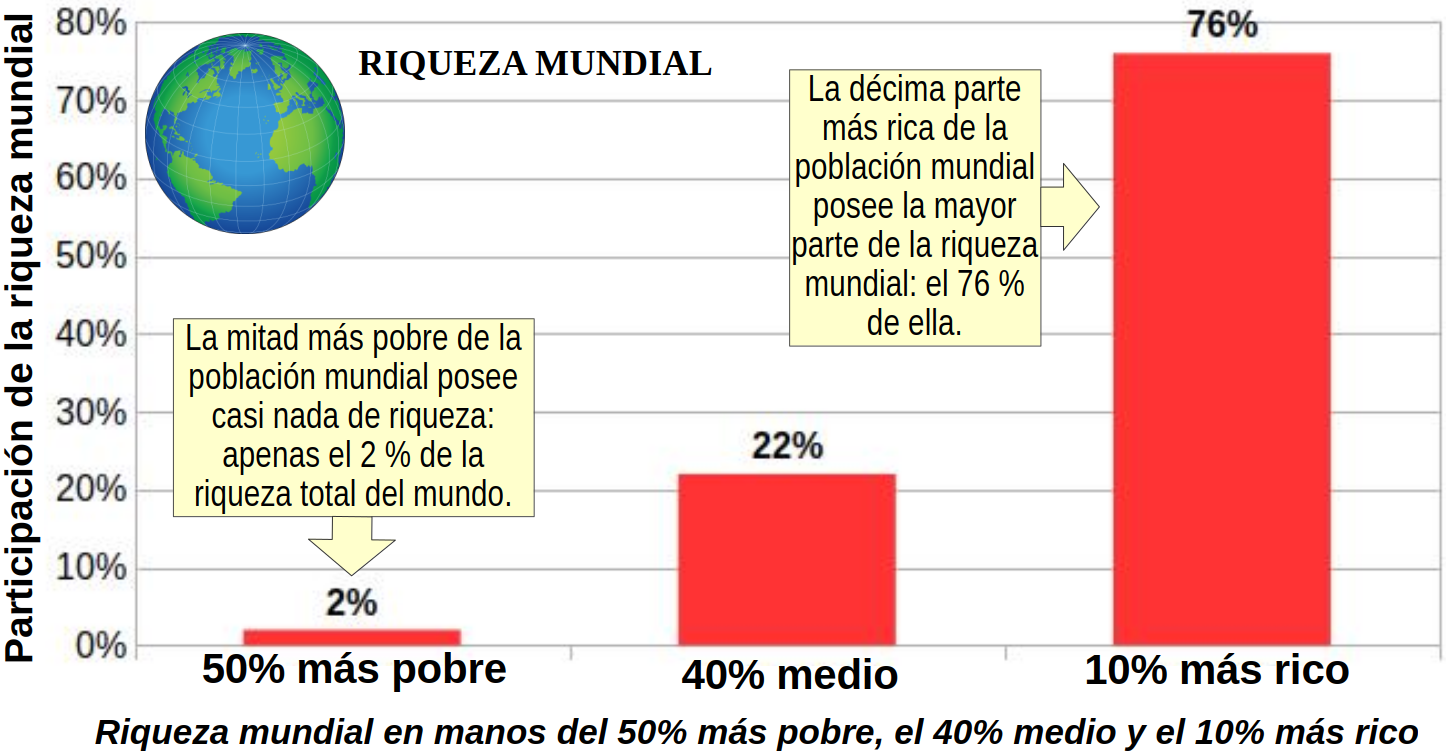

En todo el mundo, la riqueza está concentrada en pocas manos. El diagrama en la Figura 22.2, basado en datos del World Inequality Report 2022, muestra cómo la mitad más pobre de la población mundial apenas posee riqueza, teniendo solo el 2 % de la riqueza total mundial.[97]

Contrástalo con el 10 % más rico de la población mundial, que posee el 76 % de toda la riqueza. No solo es 38 veces más, sino que como está distribuida entre 5 veces menos personas, significa que en promedio las personas del 10 % superior son 190 veces más ricas que las del 50 % inferior. Por supuesto, la desigualdad continúa dentro de estos subgrupos; por ejemplo, dentro del 10 % superior, la riqueza va desde los ricos hasta los astronómicamente ricos.

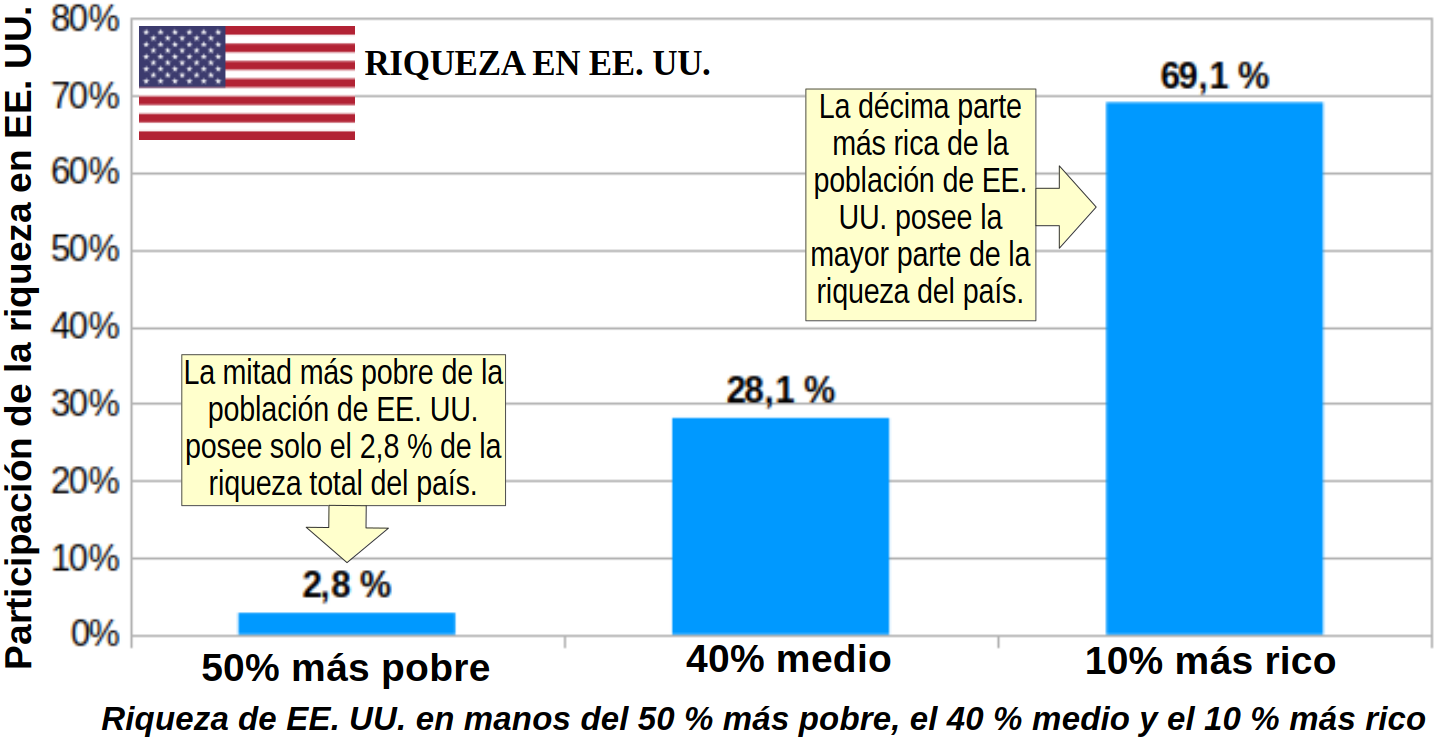

Incluso en EE. UU., a pesar de ser uno de los países más ricos del mundo, la mayoría de la gente no posee activos financieros sustanciales. El valor mediano de los activos netos de los hogares en instituciones financieras fue solo $5.803 en 2017 – en otras palabras, la mitad de los hogares estadounidenses tenía esa cantidad o menos, y algunos no poseían nada o estaban endeudados.[98]

Si consideramos el patrimonio neto de los hogares, que mide no solo el efectivo en el banco sino todos los activos de un hogar, incluyendo el valor de casas, autos, etc., pero restando el dinero adeudado, entonces el patrimonio neto medio en EE. UU. era de $121.760 en 2019.[99] La riqueza realmente se concentra en la cima, como muestra la Figura 22.3. En el primer trimestre de 2023, el 69 por ciento de la riqueza total en Estados Unidos era propiedad del 10 por ciento de los ingresos más altos, mientras que el 50 por ciento más bajo de los ingresos solo poseía el 2,8 por ciento.[100] Así que incluso en la rica EE. UU., la mayoría posee demasiado poco para dedicarse a la especulación financiera. Sin embargo, si estás en el 1 % superior del patrimonio neto de los hogares en EE. UU., lo que implica que tienes al menos $10,3 millones, entonces puedes hacerlo cómodamente.

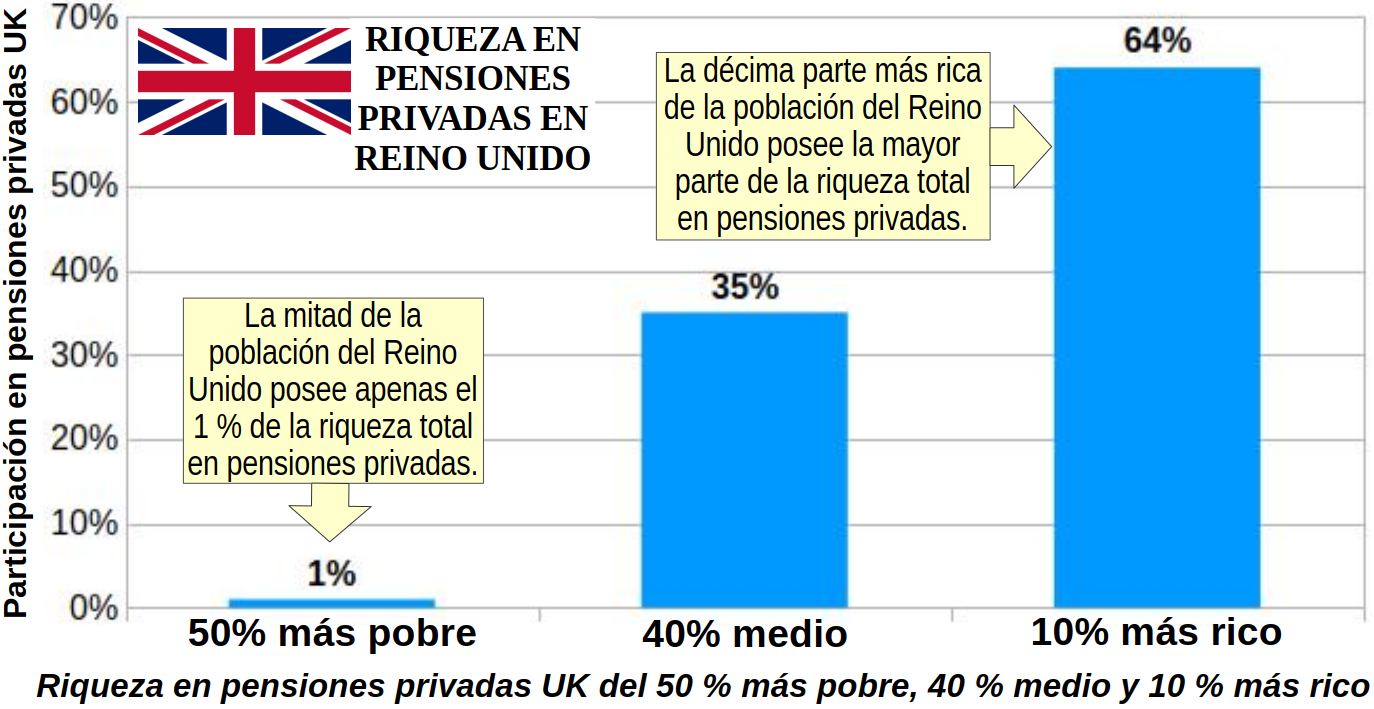

La situación en el Reino Unido es similar: una encuesta encontró que el 40 % de los adultos del Reino Unido tienen menos de £500 en ahorros, mientras que otra reveló que más de una cuarta parte de los adultos no tiene ahorros bancarios.[101] Además, la riqueza en pensiones en un país como el Reino Unido está fuertemente sesgada hacia los más ricos de la sociedad, con la mayor parte de la riqueza en pensiones privadas (no estatales) en manos de los más adinerados y poco o nada en manos del resto. Los datos de la Oficina de Estadísticas Nacionales del Reino Unido muestran cómo se distribuye la riqueza en pensiones entre individuos al dividirlos en 10 grupos de igual tamaño (deciles), desde aquellos con más en sus ahorros de pensión hasta los que tienen menos.[102]

A menudo se dice que los votantes en el Reino Unido deberían estar contentos de ver a las empresas obteniendo grandes beneficios y pagos sustanciales a los accionistas, en lugar de, por ejemplo, pagar salarios más altos, porque todos tenemos participación en el sector financiero a través de nuestros fondos de pensiones. Como muestran las estadísticas anteriores y la gráfica en la Figura 22.4, esto es en gran parte falso, porque la mayor parte de la población tiene poca o ninguna riqueza en pensiones privadas y tampoco mucho en ahorros. Esta es muy probablemente la situación en otros países que igualmente carecen de una pensión estatal completa vinculada a los ingresos.

Todo este intercambio de préstamos, acciones, bonos, monedas, opciones, etc., puede contribuir poco a la producción real, pero sí permite que el sector financiero gane mucho dinero de los ricos que vienen a jugar en su ‘casino’ tomando una comisión, tal como lo hacen los casinos reales. Y al igual que con los casinos reales, la verdadera fuente de esa riqueza no está en el casino, sino fuera de él, en la economía productiva basada en oficinas, fábricas y granjas, en ciencia y educación, en artes y entretenimiento, y en los trabajadores, profesionales y directivos de todos esos sectores. Se dice que si trabajas en una fábrica de chocolate probablemente no te falta chocolate; desafortunadamente, parece que la misma regla se aplica a las personas que manejan nuestro dinero.

Entonces, ¿qué evidencia existe de que la gran y creciente parte de la riqueza mundial tomada por el sector financiero es inmerecida y a menudo de ningún beneficio o incluso un daño para la mayoría de la población? Bueno, bastante, como veremos en el resto de este capítulo.

El sector financiero sirve a quienes tienen dinero: los ricos del mundo. Entre los ricos del mundo hay muchas personas que trabajan en el sector financiero, estando bien posicionadas para influir ‘adecuadamente’ en las recompensas que ellos mismos reciben. Aunque se acepta que ciertos servicios financieros son necesarios, permitir que el sector financiero tenga tanto control sobre la economía parece perjudicial desde el punto de vista del público en general, por razones como las siguientes.

El sector financiero agrupa la riqueza de muchos y decide cómo invertirla. La tasa de retorno (rentabilidad) es generalmente el único criterio, aparte de no perder el capital. También existe una tendencia a preferir ganancias a corto plazo, ya que, como hemos visto, los beneficios a largo plazo son ‘descontados’, es decir, valorados menos. Las consecuencias de este enfoque exclusivo en la ganancia a corto plazo son:

Disposición a invertir en productos que son perjudiciales para la salud, ya sea alcohol, comida chatarra o cigarrillos, limitada solo por lo que es legal.

Los ricos suelen estar muy interesados en mantener su dinero. El sector de servicios financieros no solo les ofrece oportunidades para invertir y especular, sino que también les ayuda a mantener su dinero y beneficios fuera del alcance de las autoridades fiscales del gobierno. En algunos casos, incluso les ayuda a ocultar su riqueza de cualquier ojo curioso mediante cadenas complejas de propiedad y protección de secreto bancario; servicios valiosos, especialmente si han adquirido su riqueza mediante medios dudosos o ilegales. El Reino Unido parece especializarse en estas actividades, que en el libro ‘Butler to the World’ (Mayordomo para el Mundo) se comparan con una versión financiera de los servicios que un mayordomo discreto presta a su rico amo.[103] En términos de impuestos, hablamos de grandes porciones de la economía, no solo de algún trabajador ocasional que pide que se le pague en efectivo. La magnitud de la elusión fiscal se detalla en el libro ‘Las Islas de Tesoro’[104] (‘Treasure Islands: Tax Havens and the Men who Stole the World’) y por la ‘Tax Justice Network’.[105] Entre las cosas que indican, se encuentran:

Incluso toleramos la evasión de impuestos y regulaciones por parte de las flotas marítimas que transportan los bienes del mundo. Un artículo de la BBC describió cómo el diminuto país de Panamá tiene la flota marítima más grande del mundo, superando a las de EE. UU. y China juntas. Las atracciones para los propietarios extranjeros de registrar sus embarcaciones en Panamá incluyen evitar las regulaciones marítimas más estrictas de sus propios países, poder emplear mano de obra más barata y, como propietarios extranjeros, no pagar impuestos sobre la renta.[107]

La industria financiera hace un uso extensivo de bonos y comisiones. Esto incentiva la venta de productos financieros a personas para quienes no son adecuados. Un caso infame fue la venta de hipotecas de alto riesgo (o ‘subprime’) en EE. UU. a prestatarios que no tenían posibilidad realista de pagarlas, lo que condujo a la crisis bancaria global de 2008. En el año previo a la crisis, uno de cada cinco personas con una hipoteca subprime estaba incumpliendo en menos de 10 meses. Los vendedores recibían sus comisiones y los ejecutivos del banco que supervisaban el desastre obtenían sus enormes salarios y bonos, mientras que los gobiernos y los contribuyentes tenían que asumir la carga y rescatarlos para evitar un colapso bancario. Los rescates gubernamentales en respuesta a la crisis financiera costaron cientos de miles de millones de dólares.[108, 109]

En el Reino Unido, el gobierno se vio obligado a rescatar al Royal Bank of Scotland (RBS) de la quiebra. RBS se había convertido en el banco más grande del mundo a través de una ola de adquisiciones cuestionables bajo su jefe Fred Goodwin. Diez años después, la Oficina de Responsabilidad Presupuestaria del Reino Unido estimó que salvar a RBS costó al público £27 mil millones.[110] Goodwin renunció con un pago único de £2,8m y una pensión ajustada por inflación de £342.000 al año.[111] A nivel mundial, aparte de Islandia, pocos banqueros fueron encarcelados por sus delitos; en su mayoría quedaron libres, con su riqueza personal intacta.

El sector financiero en general impulsa la desregulación y la capacidad de ofrecer productos financieros altamente apalancados (que permiten realizar grandes apuestas con un capital mucho menor al total que se perdería si la apuesta falla). Sin embargo, esto es lo contrario de lo que se necesita para prevenir nuevas crisis como la de 2008, que posiblemente podrían haberse evitado con controles y equilibrios regulatorios sólidos. Y la creciente opacidad de los productos financieros solo parece contribuir a la inestabilidad.

En el libro clásico socialista ‘Los Filántropos En Harapos’, los propietarios capitalistas de la gasera de la ciudad de Mugsborough tienen un problema: se ha vuelto deficitario, quisieran deshacerse de ella, y elaboran un plan ingenioso. También controlan el ayuntamiento local. En este pasaje, uno de ellos, el Sr. Grinder, explica la idea:

¡Vender!’ respondió Grinder con una risa desdeñosa en la que los demás se unieron. ¿Quién va a comprar las acciones de una empresa que está prácticamente en bancarrota y que nunca pagó dividendos?’

¿Quién va a comprar?’ repitió Sweater, respondiendo a Grinder. ¡Por supuesto, el municipio! Los contribuyentes. ¿Por qué Mugsborough no debería adoptar el socialismo al igual que otras ciudades?’ – de The Ragged Trousered Philanthropists de Robert Tressell (Los Filántropos En Harapos). [112]

Esto no está lejos de la realidad. Los ferrocarriles británicos se construyeron como empresas especulativas en el siglo XIX por compañías privadas, y a menudo generaban grandes beneficios. Sin embargo, después de la Segunda Guerra Mundial, estaban cerca de la bancarrota. Los ferrocarriles fueron nacionalizados en 1948 y se pagó compensación a los propietarios.[113] Pero avanzando hasta la década de 1990, los ferrocarriles fueron privatizados nuevamente, bajo la Ley de Ferrocarriles de 1993. ¿Cómo fue posible dado que ningún ferrocarril en toda Europa generaba beneficios, incluyendo los Ferrocarriles Británicos (aunque era uno de los menos subvencionados)?[114, 115] La respuesta es que el capitalismo ha encontrado una nueva manera de obtener beneficios de los servicios públicos que por sí mismos no son rentables. Las nuevas compañías privadas de ferrocarril, además de los ingresos por tarifas de los pasajeros, también reciben pagos del gobierno por proporcionar un servicios ferroviarios, y he aquí, así son rentables. Es como si el gobierno fuera un cliente, no solamente los pasajeros. Cuando los Ferrocarriles Británicos nacionalizados solían recibir pagos del gobierno para complementar sus ingresos por tarifas y mantener su solvencia, el dinero se denominaba ‘subsidio’ y la empresa se consideraba deficitario, aunque en realidad le costaba al gobierno menos que los pagos a los nuevos operadores privados.

Este patrón ahora está muy extendido. Trabajos que antes eran realizados por empleados del gobierno nacional o local, se subcontratan a empresas privadas que cobran al Estado lo que sea necesario para que el servicio y ellas mismas sean rentables. En algunos casos, las empresas son monopolios naturales, como las compañías de agua del Reino Unido, y pueden cobrar directamente a los clientes. En otros, el único ‘cliente’ es el gobierno, que contrata a las empresas para proporcionar servicios que el público no paga en el punto de uso, como algunos servicios del NHS (‘National Health Service’, el sistema de salud estatal del Reino Unido).

Esto dista mucho de la competencia libre alabada por Adam Smith. Las grandes corporaciones hacen lobby a un solo cliente, el gobierno, para contratos que ya incluyen el beneficio. Existe un riesgo claro de un ‘puerta giratoria’ poco saludable, donde antiguos políticos en el gobierno consiguen trabajos como ejecutivos o asesores en estas compañías y viceversa.

Otro ejemplo costoso es la Iniciativa de Financiación Privada (‘Private Finance Initiative’, PFI) del Reino Unido. Tradicionalmente, si el Estado quería un hospital o carretera, lo financiaba con impuestos y pagaba a una empresa privada para construirlo. Para evitar el costo inicial de capital, el gobierno británico comenzó a ofrecer contratos mediante los cuales una empresa privada construiría el hospital, carretera o lo que fuera, y lo mantendría durante varias décadas a cambio de pagos regulares. Como era de esperar, resultó mucho más caro a largo plazo. El esquema ha sido descrito como ‘el gran robo de PFI’ y por un banquero senior como un ‘fraude contra el pueblo’.[116] El periódico The Guardian informó que una inversión inicial de £13 mil millones del sector privado en nuevos hospitales terminaría costando £80 mil millones al sistema de salud estatal del Reino Unido, al final de todos los contratos.[117]

Cuando el Estado proporciona un servicio atractivo que compite con el sector financiero privado, este no tarda en protestar. Tras la crisis financiera de 2008, el gobierno británico nacionalizó ciertos bancos a cambio de protegerlos de miles de millones de libras en activos tóxicos que habían adquirido de manera imprudente o inconsciente. Uno o dos años después, escuché en una entrevista de radio a un ejecutivo bancario algo como: ‘Debemos devolver estos bancos a la propiedad privada, porque es un gran problema’. ¿Cuál es el problema?’ preguntó el entrevistador. ‘Bueno’, respondió, ‘Como no tienen que pagar dividendos a los accionistas, están ofreciendo tasas mucho mejores de ahorro y préstamos a los clientes’. El ejecutivo no pareció notar la ironía de que su mensaje al público era que debían apoyar a los bancos privados para recibir un peor servicio. Pero consiguió su objetivo, y los bancos referidos ahora han vuelto a ser privados.

No es la primera vez en el Reino Unido que la competencia de un banco estatal fue indeseada. El National Girobank fue un banco del sector público creado por el gobierno Laborista en 1968 y gestionado por la Oficina de Correos.[118] Fue innovador y exitoso, introduciendo sistemas de pago informatizados por primera vez en el Reino Unido, y fue el primer banco en ofrecer banca gratuita al público británico, incluyendo cheques y depósitos gratuitos. En su apogeo, una libra de cada tres depositadas en efectivo en bancos del Reino Unido se depositaba en el Girobank. Pero el gobierno Conservador de los años 80, probablemente presionado por el sector bancario, privatizó el banco en 1989, y posteriormente fue absorbido por otras instituciones financieras.[119]

Una forma de obtener ganancias rápidas es participar en lo que se conoce como despojo de activos (en inglés, ‘asset stripping’). Compras un negocio relativamente barato porque no es demasiado rentable, pero que tiene extensos activos, típicamente propiedad inmobiliaria. La propiedad puede ser rehipotecada o vendida, o si aún es necesaria, alquilada nuevamente.

Los informes de noticias describen la desaparición del minorista británico Debenhams. Señalan que fue comprado por firmas de capital privado en 2003, que vendieron propiedades de propiedad plena, obteniendo importantes retornos, y unos años después vendieron la empresa, ahora cargada con más de £1 mil millones de deuda; la cadena finalmente entró en liquidación en 2020 con la pérdida de varios miles de empleos.[120, 121]

Sin embargo, no deberíamos condenar demasiado rápido prácticas empresariales que nos ofenden. Los incentivos dentro de nuestra economía son ganar tanto dinero como sea posible, siempre que se mantenga dentro de la ley, y la mayoría de nosotros estamos felices de comprar productos atractivos y competitivos – vaqueros, teléfonos inteligentes, chocolate – sin investigar extensamente las condiciones de los trabajadores que los fabricaron. De hecho, la sociedad tiende a admirar y fascinarnos por los muy ricos sin preocuparse demasiado por cómo obtuvieron el dinero. Si dudas de esto, considera la película taquillera Pretty Woman (Mujer Bonita). El héroe Edward, interpretado por Richard Gere, es rico, apuesto y sofisticado (¡le gusta la ópera!) y ... un despojador de activos (asset stripper). Admite ‘reformarse’ durante la película, pero aparentemente ya había hecho tanto dinero que podía permitírselo.

Mientras una gran parte de la población mundial tiene pocos o ningún ahorro, hay muchos, especialmente en los países más ricos, que no son extremadamente ricos pero tienen algunas inversiones financieras modestas, ya sea a través de cuentas de ahorro o pensiones privadas, o ambas. A veces las personas apenas son conscientes de su participación en los mercados financieros, por ejemplo, si tienen una pensión gestionada por su empleador. ¿Qué tan bien les sirve el sector financiero?

Si inviertes en un plan de pensión o fondo unitario ofrecido por una institución financiera, normalmente encontrarás un ‘gestor de fondos’ que decide cómo se invertirá tu dinero día a día, eligiendo la combinación de acciones de empresas, bonos del gobierno y efectivo, basada en su experiencia. Una forma de juzgar su éxito es comparar el desempeño de la cartera que eligen para usted con el rendimiento promedio del mercado de valores. Alarmantemente, hay estudios que sugieren que la mayoría de los gestores de fondos profesionales no logran superar el promedio del mercado y, aún más vergonzosamente, que seleccionar acciones al azar – una estrategia apodada ‘mono con un alfiler’ – a menudo funciona mejor que los ‘profesionales’. En algunos experimentos, monos o chimpancés reales hacían la selección, por ejemplo lanzando dardos sobre una lista de acciones. Algunos de esos experimentos se describen en un libro titulado ‘Monkey with a Pin’ (Mono con un Alfiler), que también cita un consejo financiero según el cual ‘alrededor del 80 % de todos los fondos gestionados activamente no alcanzan el promedio del mercado bursátil a largo plazo’.[122]

Existen más de 2.000 fondos de inversión colectiva y vehículos similares llamados OEICs, disponibles para inversores en el Reino Unido.3 Una búsqueda rápida en línea sugiere que los gestores de fondos mutuos ganan en promedio $436.500 al año.[123] Multiplicando eso por 2.000 obtenemos un total cercano a mil millones de dólares para pagar a los gestores de fondos en el Reino Unido. Hay un dicho en inglés: ‘Paga cacahuetes y recibe monos’, que significa ‘si pagas salarios bajos, recibirás trabajadores de baja calidad’. Si una estrategia aleatoria puede ser igualmente efectiva, ¡este podría ser un caso donde realmente convendría pagar cacahuetes y emplear los monos!

En cuanto a la predicción económica, no solo los gestores de fondos tienen bajo desempeño. Durante una sesión informativa en la London School of Economics sobre la montaña de deuda tóxica que provocó el colapso del mercado en 2008, la Reina Isabel de Gran Bretaña hizo a los expertos reunidos la pregunta obvia: “¿Por qué nadie lo notó?”

Varios países europeos tienen planes de pensiones nacionales que son la única pensión que un ciudadano necesita, ya que incluyen un componente proporcional a los ingresos de toda la vida, y por lo tanto, al jubilarse, proporcionan una fracción razonable del salario al que el jubilado estaba acostumbrado. El Reino Unido, sin embargo, optó por fomentar las pensiones privadas, proporcionadas ya sea por los empleadores o directamente a individuos a través de una institución financiera. Esto fue a pesar de haber tenido un esquema estatal basado en los ingresos durante algunos años (ahora cerrado). Aún existe una pensión estatal básica, pero se establece a una tasa fija, sin relación con los ingresos.

En consecuencia, el Reino Unido cuenta con una plétora de esquemas de pensiones privadas y de empresa, aproximadamente 5.500 planes ‘de beneficios definidos’ que garantizan un nivel determinado de pensión, y 29.500 planes ‘de contribución definida’ que otorgan al jubilado un fondo de dinero que luego pueden usar para comprar una pensión (una anualidad) de una compañía financiera.[124, 125] Estos aproximadamente 35.000 esquemas de pensión requieren fiduciarios, administradores y gestores de cuentas. Además, pueden verse afectados por la quiebra del empleador o de la institución financiera que los administra (aunque se ha implementado cierta protección en los últimos años para que los trabajadores no pierdan todo si su empleador quiebra). Si cambia de trabajo durante su carrera, puede terminar con un mosaico de múltiples pensiones de empleadores y decisiones difíciles sobre si intentar combinarlas.

El costo y la complejidad de tener tantos esquemas privados sin duda proporcionan mucho trabajo para las compañías financieras que los gestionan, pero plantea dudas sobre cuánto de las contribuciones de los trabajadores se absorbe en costos en comparación con un esquema estatal universal sencillo. Además, la naturaleza fragmentaria de la provisión de pensiones significa que si un esquema tiene problemas, los trabajadores o jubilados afectados están en gran medida por su cuenta, en lugar de poder contar con la solidaridad de otros ciudadanos y formar juntos un grupo de presión significativo.

Tengo experiencias personales con esquemas privados de múltiples empleadores. Un esquema falló, perdiendo una proporción sustancial del dinero ahorrado. Otro redujo la pensión prevista respecto al valor que habían informado anualmente durante décadas, alegando un error en el cálculo original. Con un tercero, tomó seis meses y decenas de llamadas y correos electrónicos lograr que realizaran una simple transferencia, al final de la cual escribieron diciendo que habían transferido el dinero a ... ¡la compañía equivocada! Resultó que en realidad no lo habían hecho, sino que habían usado una carta dirigida a otro cliente como plantilla y no cambiaron los detalles.

A veces se argumenta que las pensiones privadas son preferibles a las estatales porque realmente están financiadas por el dinero ahorrado del pensionista, mientras que la pensión estatal se financia solo mediante impuestos gubernamentales. ‘Por lo tanto’, argumentan, la pensión estatal es solo una promesa gubernamental de ‘humo y espejos’ de que si pagamos impuestos mientras trabajamos para apoyar a los pensionistas actuales, seremos apoyados a su vez por la próxima generación de trabajadores; una especie de acuerdo intergeneracional. Este argumento no reconoce que el fondo de pensión ahorrado también es una promesa: que la próxima generación reconocerá y respetará nuestro derecho sobre el dinero o los activos, en lugar de apropiárselo ahora que somos viejos y débiles. Además, si un fondo de pensión privado se utiliza para comprar una anualidad, entonces solo se obtiene otra promesa de pensión hasta la muerte, pero esta vez de una compañía financiera, no del gobierno. Una promesa hecha por un gobierno democrático estable probablemente sea la apuesta más segura, especialmente porque los pensionistas estatales son un grupo grande con intereses comunes y derecho a voto.

Sin embargo, lo peor de este enorme y tambaleante edificio de esquemas privados de pensión es que no proporciona ninguna pensión a parte de la población y solo un pequeño complemento a la pensión estatal para gran parte del resto. Realmente sirve solo a una minoría adinerada. En el Reino Unido:

El sector financiero tiene un poder e influencia excesivos sobre los gobiernos mediante el control de los flujos financieros y a través de cabildeo político, conexiones personales y favores. Se presiona a los gobiernos para desregular, privatizar y pasar por alto la evasión fiscal, todo en contra del interés público. Esto se describe de manera muy efectiva en la sección Effects on political system (Efectos sobre el sistema político) de la entrada sobre Financialization en Wikipedia, de la que se cita un extracto a continuación:

“En la década de 1990, vastos recursos monetarios fluyendo hacia unos pocos ‘megabancos’ permitieron a la oligarquía financiera lograr un mayor poder político en los Estados Unidos. Las firmas de Wall Street lograron en gran medida que el sistema político estadounidense y los reguladores aceptaran la ideología de la desregulación financiera y la legalización de instrumentos financieros más novedosos. El poder político se logró mediante contribuciones a campañas políticas, cabildeo de la industria financiera y a través de una puerta giratoria que posicionaba a líderes de la industria financiera en roles clave de formulación de políticas y regulación políticamente designados, y que recompensaba a funcionarios gubernamentales de alto rango con empleos de Wall Street con sueldos superaltos tras su servicio gubernamental. El sector financiero fue el principal contribuyente a campañas políticas desde al menos la década de 1990, contribuyendo más de $150 millones en 2006. (Esto superó ampliamente al segundo mayor sector contribuyente, la industria de la salud, que contribuyó $100 millones en 2006.) De 1990 a 2006, la industria de valores e inversiones aumentó sus contribuciones políticas seis veces, de $12 millones anuales a $72 millones. El sector financiero contribuyó $1,7 mil millones a campañas políticas de 1998 a 2006 y gastó $3,4 mil millones adicionales en cabildeo político, según una estimación.” – de una entrada sobre ‘Financialization’ en Wikipedia (traducida del inglés).[127]

El sector financiero administra la propiedad y el comercio de bienes y activos. Obtiene ingresos, en efecto, reclamando una participación en esos bienes y activos gestionados.

La tecnología ha permitido niveles extraordinariamente altos de producción en las últimas décadas y los mercados han concentrado la riqueza en menos manos. Los mega-ricos tienen tanto dinero que no pueden gastarlo todo en consumo personal, habiendo ‘agotado sus deseos’, y por lo tanto buscan inversiones donde colocar su exceso de efectivo. El sector financiero mundial se ha expandido para servir a esta montaña de riqueza, proporcionando no solo servicios bancarios básicos, sino operando como un vasto casino. Asume poca responsabilidad por los impactos negativos en el mundo real como:

El sector financiero no produce productos finales, ni avanza la ciencia y la tecnología. No es la única fuente de capital: la mayoría de las corporaciones ya no se financian mediante emisión de acciones, sino que obtienen fondos internamente o mediante endeudamiento. Así, surge la pregunta: ¿cuántas de sus actividades son necesarias y cuántas son apuestas arriesgadas y costosas? Estas no son preocupaciones nuevas y periódicamente los gobiernos intentan separar la banca de inversión y la minorista para proteger la banca cotidiana de actividades de inversión altamente riesgosas. La mayoría de la población parece estar mal servida por un sector que principalmente cuida a los ricos, no tiene brújula moral salvo el beneficio a corto plazo, y está demasiado dispuesto a evadir responsabilidades sociales. Además, el sector tiene poder e influencia excesivos sobre los gobiernos, mediante control de flujos financieros y favores políticos personales. Se presiona a los gobiernos para desregular, privatizar y pasar por alto la evasión fiscal – todo en contra del interés público.

1Un impuesto Tobin es un impuesto sobre conversiones de divisas para desalentar la especulación cambiaria a corto plazo. La idea se atribuye al economista James Tobin. Se dice que fue influenciado por Keynes, quien en 1936 propuso un impuesto sobre transacciones en Wall Street para reducir la especulación excesiva de comerciantes financieros poco informados.

2La elusión fiscal consiste en aprovechar métodos legales para reducir el monto de impuestos pagados, de los cuales hay muchos si tienes suficiente dinero para que valga la pena. En contraste, la evasión fiscal es no pagar impuestos de manera ilegal, es decir, fraude fiscal. En inglés, los términos se usan son: ‘tax avoidance’ (evitar tasas) para la explotación legítima de las lagunas fiscales, y tax evasion para la evasión ilegal de impuestos.

3En el Reino Unido, los ‘unit trusts’ y ‘OEICs’ (open-ended investment companies, compañías de inversión abiertas) son formas de invertir colectivamente en una cartera de empresas y otros activos.